In onze vorige column hebben wij met bewijs en al, uitgelegd dat New Surfin NV geen staats NV is. In die column hebben wij meer de nadruk gelegd op hetgeen notaris Radjen Soerdjbalie tijdens een interview met Pipel FM gezegd heeft en hoe de Revokrant zijn zienswijze uit vooringenomenheid overgenomen heeft als een kip zonder kop. De column leende zich er niet voor om uitgebreid op de materie in te gaan, want wij willen onze columns zo kort mogelijk houden.

In deze column zullen wij u nog een bewijs presenteren dat Surfin geen staats NV is en dat de wettelijke belemmeringen van de Comptabiliteitswet niet van toepassing zijn. Ook zullen wij u vertellen waarom het van belang is om te weten of het wel of geen staats NV is.

Er was geen voorafgaande goedkeuring van de Raad van Ministers nodig

In de vorige column hebben wij uitgelegd dat volgens de oprichtingsstatuten het ministerie van Financiën slechts 51 procent van de aandelen bezit en dat er daardoor geen sprake is van staats NV. Het is een private NV met staatsdeelneming van 51 procent. Vanwege het feit dat het geen staats NV is, hoefde het traject van artikel 32 Comptabiliteitswet niet bewandeld te worden, zoals goedkeuring door de Raad van Ministers (RvM) en het op de hoogte stellen van De Nationale Assemblee (DNA), etc.

Wij horen u al denken dat minister Armand Achaibersing van Financiën en Viren Ajodhia de uitspraak gedaan hebben dat Surfin een staats NV is. Kennelijk hebben zij bedoeld dat de staat de meerderheid van de aandelen bezit (51 procent) en dat de staat daarmee een beslissende stem heeft binnen Surfin. De staat beslist binnen Surfin eigenlijk. Helaas hebben de heren dit niet voldoende uitgelegd waardoor hun uitspraken een eigen leven zijn gaan leiden. Het is best mogelijk dat de heren, geschrokken van de maatschappelijk hysterie, te snel uitspraken gedaan hebben, zonder goede nuancering.

Overigens zijn het politieke uitspraken van de heren en wij beperken ons tot het juridisch gedeelte. Wij gaan niet over de politieke benadering ervan. Wat het ook moge zijn, wat de heren ook mogen verklaren, wij baseren ons op wat er in de oprichtingsstatuten en in de wet staat; dat is leidend en niet wat men links en rechts roept.

Nu het bewijs op basis van de wet

Wij zullen u artikel 33 van de wet van 29 juli 2016, houdende nadere wijziging van het Surinaams Wetboek van Koophandel (G.B. 1936 no. 115, zoals laatstelijk gewijzigd bij S.B. 2006 no. 17) presenteren. Deze wet zullen wij Wetboek van Koophandel noemen.

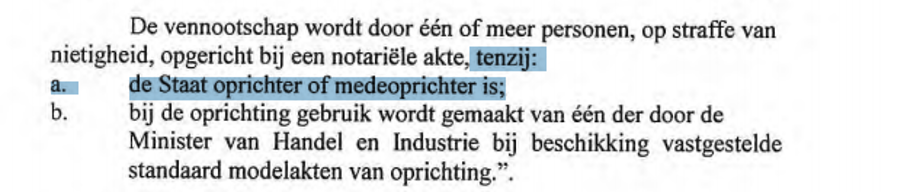

Artikel 33 van het Surinaams Wetboek van Koophandel:

Zie vooral het gearceerde gedeelte van de afbeelding. Het woord “tenzij” wil zeggen “behalve als”. Uit artikel 33 vloeit voort dat indien de staat een vennootschap opricht, er geen notariële akte vereist is. Anders gezegd, voor een staats NV heb je geen notariële akte nodig. Nu is er wel een notariële akte opgesteld inzake New Surfin NV. Dit impliceert dat er geen sprake is van een staats NV, want voor een staats NV heb je niet eens een notariële akte nodig. Nu er wel een notariële akte is opgesteld, impliceert dit dat men een private NV voor ogen gehad heeft en dus geen staats NV.

Wat indien Surfin wel een staats NV zou zijn?

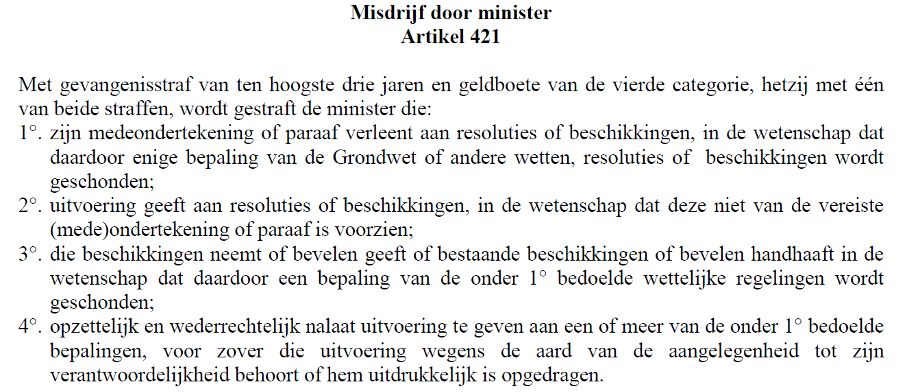

Ook dat willen wij u vertellen, hoewel Surfin geen staats NV is. Indien het een staats NV zou zijn, dan zou het traject van artikel 32 Comptabiliteitswet gevolgd moeten worden; goedkeuring van de RvM en het melden aan DNA, etc. etc. Er hoefde dan geen notariële akte opgemaakt te worden. Indien er dus sprake zou zijn van een staats NV en de Comptabiliteitswet niet in acht genomen zou zijn, zou dit gekwalificeerd kunnen worden als een ambtsmisdrijf ingevolge artikel 421 Wetboek van Strafrecht (drie jaar gevangenisstraf).

Indien de minister zijn paraaf zet bij beschikkingen, wetende dat hij daarmee de wet overtreedt of indien hij bevelen geeft, wetende dat hij daarmee de wet overtreedt, is hij strafbaar. Of er in dit geval sprake is van een beschikking, is een andere discussie en dat laten wij even in het midden.

Herhaling:

Om te voorkomen dat dit verkeerd geïnterpreteerd wordt, willen wij hierbij benadrukken dat er geen sprake is van een ambtsmisdrijf, omdat het geen staats NV is. Vanwege het feit dat het geen staats NV is, hoefde men de procedure van artikel 32 Comptabiliteitswet niet te volgen. Kortom, de wet is niet overtreden door de minister, waardoor er geen sprake kan zijn van een ambtsmisdrijf. Hier kan men geen politieke consequenties aan verbinden, hoewel sommige figuren gefocust zijn op het aftreden van de ministers.

In onze volgende columns zullen wij meerdere aspecten over deze materie behandelen en zoals u dat gewend bent van ons, altijd met onderbouwing en/of wettelijke bewijzen.

Sunil Sookhlall & Kries Mahabier